agevol@zienda

la NEWS è cambiata : oggi è FINANZA per la tua azienda...

...con AGEVOL@ZIENDA leggi la news e subito inoltri la richiesta

...con AGEVOL@ZIENDA leggi la news e subito inoltri la richiesta

Crediti d’imposta energia: la mappa per le imprese energivore, gasivore e non - Infografiche29/9/2022

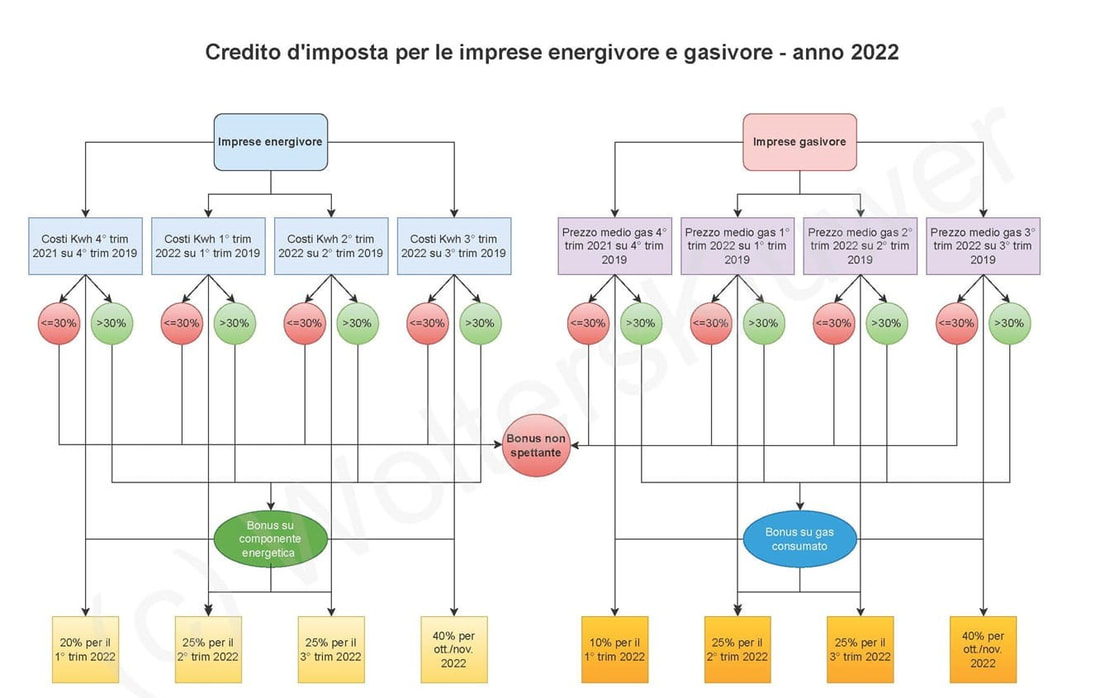

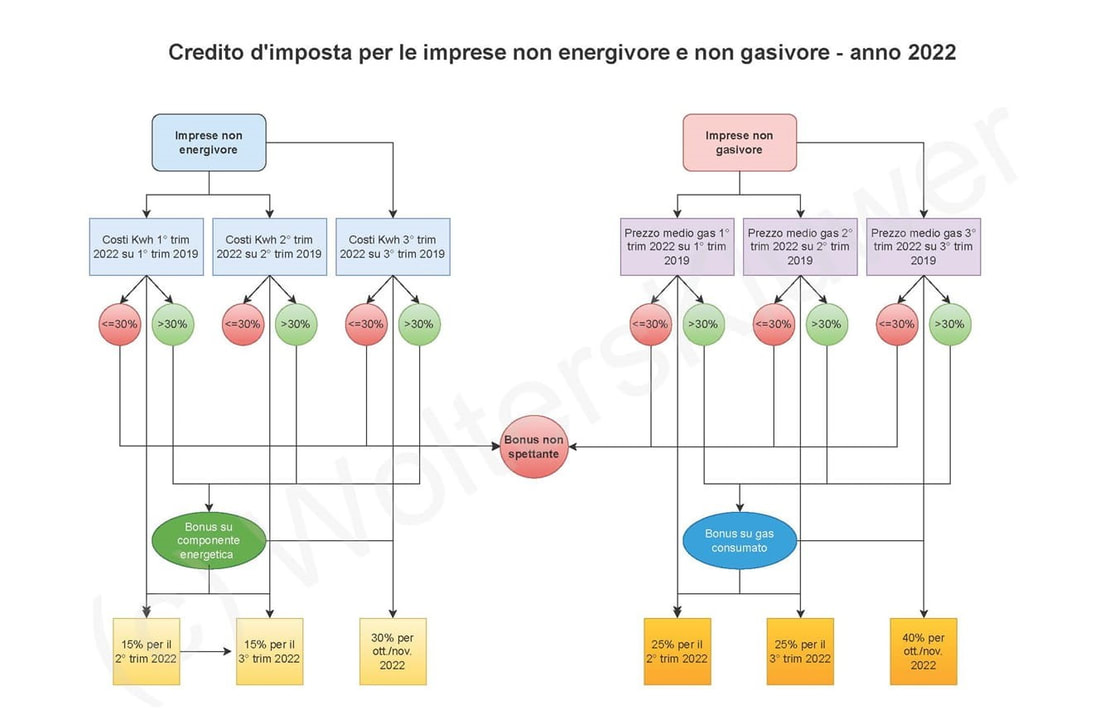

Per contrastare gli aumenti dell’energia elettrica e del gas che si stanno registrando a seguito della crisi militare scoppiata in Ucraina, il Governo è intervenuto con l’introduzione di alcuni crediti d’imposta per compensare i maggiori costi. Sono interessate ai bonus non solo le c.d. imprese energivore e gasivore, ovvero quelle a maggior consumo di energia elettrica e gas, ma anche quelle non energivore e non gasivore. Le agevolazioni sono state inserite a più riprese e con i vari decreti che si sono succeduti nei mesi scorsi, per cui il quadro è abbastanza complesso e articolato. In due infografiche si sintetizzano gli aspetti più rilevanti dei bonus. Le agevolazioni concesse alle imprese per contrastare il caro energia interessano una platea variegata di soggetti. Infatti, i crediti d’imposta vanno distinti a seconda che si tratti di: - imprese energivore; - imprese gasivore; - imprese non energivore; - imprese non gasivore. Imprese energivore É previsto il riconoscimento di un contributo straordinario, sotto forma di credito d'imposta, a parziale compensazione dei maggiori oneri sostenuti per l'energia elettrica acquistata ed impiegata nell'attività economica, in favore delle "imprese a forte consumo di energia elettrica" (cosiddette imprese energivore) "di cui al decreto del Ministro dello sviluppo economico 21 dicembre 2017, pubblicato per comunicato nella Gazzetta Ufficiale n. 300 del 27 dicembre 2017". In particolare, sono previsti i seguenti crediti d’imposta sulla componente energetica acquistata ed effettivamente utilizzata: - del 20% per il primo trimestre 2022, purché i costi per Kwh del 4° trim 2021 abbiano subito un incremento superiore al 30% di quelli del 4° trim. 2019; - del 25% per il secondo trimestre 2022, purché i costi per Kwh del 1° trim 2022 abbiano subito un incremento superiore al 30% di quelli del 1° trim. 2019; - del 25% per il terzo trimestre 2022, purché i costi per Kwh del 2° trim 2022 abbiano subito un incremento superiore al 30% di quelli del 2° trim. 2019; - del 40% per i mesi di ottobre e novembre 2022, purché i costi per Kwh del 3° trim 2022 abbiano subito un incremento superiore al 30% di quelli del 3° trim. 2019. Imprese gasivore Alle imprese a forte consumo di gas naturale (“gasivore”) è riconosciuto, a parziale compensazione dei maggiori oneri sostenuti per l’acquisto del gas naturale, un contributo straordinario, sotto forma di credito di imposta, in percentuale sulla spesa sostenuta per l’acquisto del medesimo gas, consumato per usi energetici diversi dagli usi termoelettrici. In particolare, sono previsti i seguenti crediti d’imposta: - del 10% per il primo trimestre 2022, purché il prezzo medio di riferimento del gas naturale del 4° trim 2021 abbiano subito un incremento superiore al 30% di quello del 4° trim. 2019; - del 25% per il secondo trimestre 2022, purché il prezzo medio di riferimento del gas naturale del 1° trim 2022 abbiano subito un incremento superiore al 30% di quello del 1° trim. 2019; - del 25% per il terzo trimestre 2022, purché il prezzo medio di riferimento del gas naturale del 2° trim 2022 abbiano subito un incremento superiore al 30% di quello del 2° trim. 2019; - del 40% per i mesi di ottobre e novembre 2022, purché il prezzo medio di riferimento del gas naturale del 3° trim 2022 abbiano subito un incremento superiore al 30% di quello del 3° trim. 2019. Imprese non energivore Alle imprese dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 16,5 kW, diverse dalle imprese a forte consumo di energia elettrica di cui al decreto del Ministro dello sviluppo economico 21 dicembre 2017, è riconosciuto, a parziale compensazione dei maggiori oneri effettivamente sostenuti per l’acquisto della componente energia, un contributo straordinario, sotto forma di credito di imposta, in percentuale sulla spesa sostenuta per l’acquisto della componente energetica, effettivamente utilizzata, comprovato mediante le relative fatture d’acquisto. In particolare, sono previsti i seguenti crediti d’imposta: - del 15% per il secondo trimestre 2022, purché i costi della componente energetica del 1° trim 2022 abbiano subito un incremento superiore al 30% di quelli del 1° trim. 2019; - del 15% per il terzo trimestre 2022, purché i costi della componente energetica del 2° trim 2022 abbiano subito un incremento superiore al 30% di quelli del 2° trim. 2019; - del 30% per i mesi di ottobre e novembre 2022, purché i costi della componente energetica del 3° trim 2022 abbiano subito un incremento superiore al 30% di quelli del 3° trim. 2019. Imprese non gasivore Alle imprese diverse da quelle a forte consumo di gas naturale è riconosciuto, a parziale compensazione dei maggiori oneri sostenuti per l’acquisto del gas naturale, un contributo straordinario, sotto forma di credito di imposta, in percentuale sulla spesa sostenuta per l’acquisto del medesimo gas, consumato per usi energetici diversi dagli usi termoelettrici. In particolare, sono previsti i seguenti crediti d’imposta: - del 25% per il secondo trimestre 2022, purché il prezzo medio di riferimento del gas naturale del 1° trim 2022 abbiano subito un incremento superiore al 30% di quello del 1° trim. 2019; - del 25% per il terzo trimestre 2022, purché il prezzo medio di riferimento del gas naturale del 2° trim 2022 abbiano subito un incremento superiore al 30% di quello del 2° trim. 2019; - del 40% per i mesi di ottobre e novembre 2022, purché il prezzo medio di riferimento del gas naturale del 3° trim 2022 abbiano subito un incremento superiore al 30% di quello del 3° trim. 2019. Di seguito, si riportano due infografiche che sintetizzano la disciplina di cui si discute:   Fonte IPSOA

Prende il via il fondo intelligenza artificiale, blockchain e internet of things.

Dal 14 settembre 2022 le imprese interessate possono essere iniziare la compilazione delle domande di agevolazione, mentre le proposte possono essere inviate a partire dal 21 settembre 2022. I termini e le modalità di invio delle domande sono stati definiti dal Ministero dello Sviluppo Economico con decreto direttoriale 24 giugno 2022. Le risorse complessivamente disponibili, che ricomprendono gli oneri relativi allo svolgimento delle attività attuative, ammontano a 45 milioni di euro, di cui: - 25 milioni di euro per progetti volti a favorire lo sviluppo dell’intelligenza artificiale (AI); - 10 milioni di euro per progetti volti a favorire lo sviluppo della tecnologia Blockchain; - 10 milioni di euro per progetti di sviluppo delle tecnologie Internet of things (IoT). Il 60% della dotazione è riservato ai progetti di ricerca, sviluppo e innovazione proposti da PMI e reti di imprese. Una quota pari al 34% delle risorse finanziarie è assegnata a progetti da realizzare nei territori delle Regioni del Mezzogiorno (Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna, Sicilia). Leggi anche - Blockchain e intelligenza artificiale: al via da settembre le domande per gli incentivi - Blockchain e intelligenza artificiale: requisiti e criteri di ammissibilità per i finanziamenti Piattaforma informatica Le domande di agevolazione dovranno essere compilate e presentate esclusivamente utilizzando la procedura disponibile nel sito internet di Infratel (www.infratelitalia.it), mediante la piattaforma dedicata all’iniziativa. Chi può presentare domanda Le proposte possono essere presentate da: - imprese che esercitano in via prevalente un’attività industriale diretta alla produzione di beni e servizi o un’attività di trasporto per terra, per acqua o per aria (attività di cui all’articolo 2195 del codice civile, numeri 1 e 3), comprese le imprese artigiane di cui alla legge n. 443/1985; - imprese agro - industriali che svolgono prevalentemente attività industriale; - imprese che esercitano in via prevalente le attività ausiliarie di cui al numero 5) dell’art. 2195 del Codice civile; - centri di ricerca. Ai fini dell’ammissibilità, le imprese (compresi i centri di ricerca) devono essere regolarmente costituite in forma societaria ed iscritte nel Registro delle imprese. Devono trovarsi in regime di contabilità ordinaria e disporre di almeno 2 bilanci approvati. Attenzione. I progetti possono essere presentati singolarmente o in forma congiunta da imprese di qualsiasi dimensione costituite in forma societaria. Le grandi imprese, tuttavia, sono ammissibili solo per progetti in collaborazione effettiva PMI. Per i soli progetti congiunti (fino ad un massimo di 5 co-proponenti) potranno partecipare anche gli organismi di ricerca. Progetti ammissibili Possono essere proposti progetti finalizzati allo sviluppo delle tecnologie e delle applicazioni di: - Intelligenza artificiale; - Blockchain e tecnologie di registro distribuito; - Internet of Things. Il progetto può prevedere le seguenti attività: - ricerca industriale; - sviluppo sperimentale; - innovazione dell'organizzazione; - innovazione di processo. L’intervento deve riguardare i seguenti settori strategici: - industria e manifatturiero; - sistema educativo; - agroalimentare; - salute; - ambiente ed infrastrutture; - cultura e turismo; - logistica e mobilità; - sicurezza e tecnologie dell’informazione; - aerospazio. I progetti devono: - prevedere spese e costi ammissibili non inferiori a 500.000 euro e non superiori a 2 milioni di euro; - essere avviati successivamente alla data di presentazione della domanda di agevolazioni e, comunque, pena la revoca, non oltre 3 mesi dalla data del decreto di concessione dell’agevolazione. Per data di avvio del progetto di ricerca e sviluppo si intende la data del primo impegno giuridicamente vincolante ad ordinare attrezzature o di qualsiasi altro impegno che renda irreversibile l’investimento, a seconda di quale condizione si verifichi prima; - avere una durata non inferiore a 24 mesi e non superiore a 30 mesi, decorrenti dalla data di avvio. Su richiesta motivata del beneficiario, il Ministero dello sviluppo economico può concedere una proroga del termine di ultimazione del progetto non superiore a 6 mesi; - nel caso di progetti congiunti, prevedere che ciascun proponente sostenga almeno il 10% dei costi complessivi ammissibili. Spese ammissibili Sono ammissibili le seguenti voci di costo: - spese del personale: ricercatori, tecnici e altro personale ausiliario nella misura in cui sono impiegati nel progetto. Per le attività inerenti all’innovazione di processo e l'innovazione dell’organizzazione, tale voce non può superare il 60% dei costi ammissibili; - costi relativi a strumentazione e attrezzature nella misura e per il periodo in cui sono utilizzati per il progetto; - costi per la ricerca contrattuale, le conoscenze e i brevetti acquisiti o ottenuti in licenza da fonti esterne alle normali condizioni di mercato. Per le sole attività di ricerca industriale e sviluppo sperimentale, sono ammissibili anche i costi per i servizi di consulenza e servizi equivalenti utilizzati esclusivamente ai fini del progetto; - spese generali supplementari e altri costi di esercizio, compresi i costi dei materiali, delle forniture e di prodotti analoghi, direttamente imputabili al progetto. Agevolazione L'agevolazione consiste in un contributo a fondo perduto, calcolato sulle spese ammissibili, pari a: 1) per le attività di ricerca industriale: - 70% per le imprese di micro e piccola dimensione; - 60% per le imprese di media dimensione; - 50% per le imprese di grande dimensione e per gli organismi di ricerca; 2) per le attività di sviluppo sperimentale: - 45% per le imprese di micro e piccola dimensione; - 35% per le imprese di media dimensione; - 25% per le imprese di grande dimensione e per gli organismi di ricerca; 3) per i progetti relativi all’innovazione dei processi e all’innovazione dell'organizzazione: - 50% per le PMI; - 15% per le imprese di grande dimensione e per gli organismi di ricerca. Per le attività di ricerca industriale e sviluppo sperimentale è riconosciuta a ciascun partecipante una maggiorazione pari al 15%: - per i progetti che prevedono una collaborazione tra imprese di cui almeno una PMI, purché ciascuno dei proponenti non sostenga autonomamente più del 70% dei costi ammissibili; - nel caso di una collaborazione tra un’impresa e uno o più organismi di ricerca purché questi ultimi sostengano almeno il 10% dei costi ammissibili. Documentazione da allegare alla domanda Alla domanda di agevolazioni deve essere allegata la seguente documentazione: - scheda tecnica, per ciascuno dei soggetti proponenti, redatta in conformità allo schema di cui all’allegato n. 3 del decreto direttoriale 24 giugno 2022; - da parte del soggetto proponente o, nel caso di progetto congiunto, da parte del solo soggetto capofila: piano di sviluppo, redatto in conformità allo schema di cui all’allegato n. 4 del decreto direttoriale 24 giugno 2022; - dichiarazione sostitutiva di atto notorio, una per ciascuno dei soggetti proponenti, concernente i dati contabili utili per valutare la solidità economico-finanziaria dell’impresa. Tale dichiarazione deve essere resa dal legale rappresentante dell’impresa proponente e controfirmata dal presidente del collegio sindacale o dal revisore unico ovvero, nel caso in cui tali organi sociali non siano presenti, da un professionista iscritto nell’albo dei revisori legali, dei dottori commercialisti, dei ragionieri e periti commerciali o in quello dei consulenti del lavoro, ovvero dal responsabile del centro di assistenza fiscale. Nel caso di bilancio consolidato, la dichiarazione è altresì sottoscritta dal legale rappresentante e dal presidente del collegio sindacale o da un revisore unico dell’impresa controllante, qualora diversa dal soggetto interessato. Nel caso di bilanci di una società che partecipa nel capitale sociale del soggetto proponente per una quota non inferiore al 20%, la dichiarazione è presentata unitamente a una specifica lettera di patronage con la quale la società partecipante assume l’impegno alla regolare esecuzione dell’iniziativa proposta nonché l’impegno di natura finanziaria alla restituzione delle agevolazioni concesse a favore del soggetto proponente ed eventualmente revocate per una o più delle cause previste dalla normativa, comprensive degli eventuali previsti interessi. Tale dichiarazione non deve essere resa dagli organismi di ricerca; - dichiarazione sostitutiva di atto notorio inerente ai requisiti di accesso alle agevolazioni. Tale dichiarazione, nel caso di progetti presentati in forma congiunta, deve essere presentata per ciascuno dei soggetti co-proponenti; - prospetto per il calcolo dei parametri dimensionali; - nel solo caso di progetto proposto congiuntamente, da parte del solo soggetto capofila: copia del contratto di rete o di un'altra tipologia di contratto volta a definire una collaborazione, stabile e coerente tra tutti i soggetti proponenti. Il Ministro dello sviluppo economico Giancarlo Giorgetti ha firmato un decreto che assegna 20 milioni di euro al cofinanziamento dei progetti delle imprese italiane selezionate dai bandi pubblicati, nel corso del 2022, da Key Digital Technologies Joint Undertaking (KDT JU) e Innovation Actions (IA).

Le due iniziative rientrano nell’ambito del programma europeo Horizon, per il quale il Ministero ha destinato complessivamente 200 milioni di fondi stanziati dal PNRR, e puntano a supportare gli investimenti in ricerca e innovazione al fine di rafforzare l’autonomia strategica in settori, come quello dell’elettronica, divenuti asset centrali per l’industria manifatturiera europea. Il fine è infatti di sostenere lo sviluppo di una competitiva industria nel settore dei componenti e sistemi elettronici. In particolare verrà finanziata la progettazione, il trasferimento tecnologico e la produzione di nuovi prodotti, processi e servizi, o migliorare notevolmente quelli già esistenti, tramite lo sviluppo delle Tecnologie dell’informazione e della comunicazione, Nanotecnologie, Materiali avanzati, Biotecnologie, Fabbricazione e trasformazione avanzate, Spazio. L'iniziativa si rivolge a: - imprese di qualsiasi dimensione che esercitano attività industriale, commerciale, di trasporto o ausiliare delle precedenti; - imprese artigiane; - imprese agro-industriali; - Università, Centri di Ricerca e Organismi di Ricerca. Le imprese selezionate dovranno presentare le proposte definitive dei loro progetti entro il prossimo 21 settembre, mentre i termini e le modalità di presentazione delle richieste di agevolazione verranno indicate con un successivo provvedimento dopo che il decreto verrà registrato dalla Corte dei Conti. |

AGEVOL@ZIENDA Servizio di assistenza tecnica alla richieste di finanza ordinaria e agevolata offerta in abbonamento annuale >>>>>> Archivi

October 2022

Copyright 2022-2027 ©

Studio Ferrise Paolo A.M. All rights reserved EU © EEC n.EX2015D238997 |

RSS Feed

RSS Feed