agevol@zienda

la NEWS è cambiata : oggi è FINANZA per la tua azienda...

...con AGEVOL@ZIENDA leggi la news e subito inoltri la richiesta

...con AGEVOL@ZIENDA leggi la news e subito inoltri la richiesta

Crediti d’imposta energia: la mappa per le imprese energivore, gasivore e non - Infografiche29/9/2022

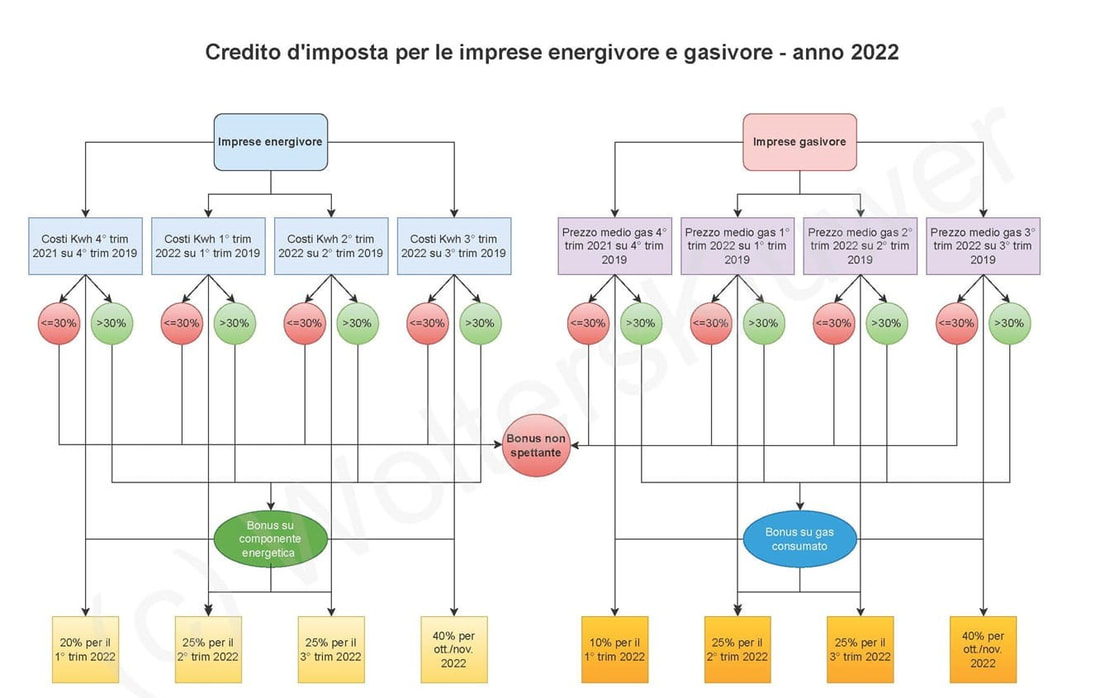

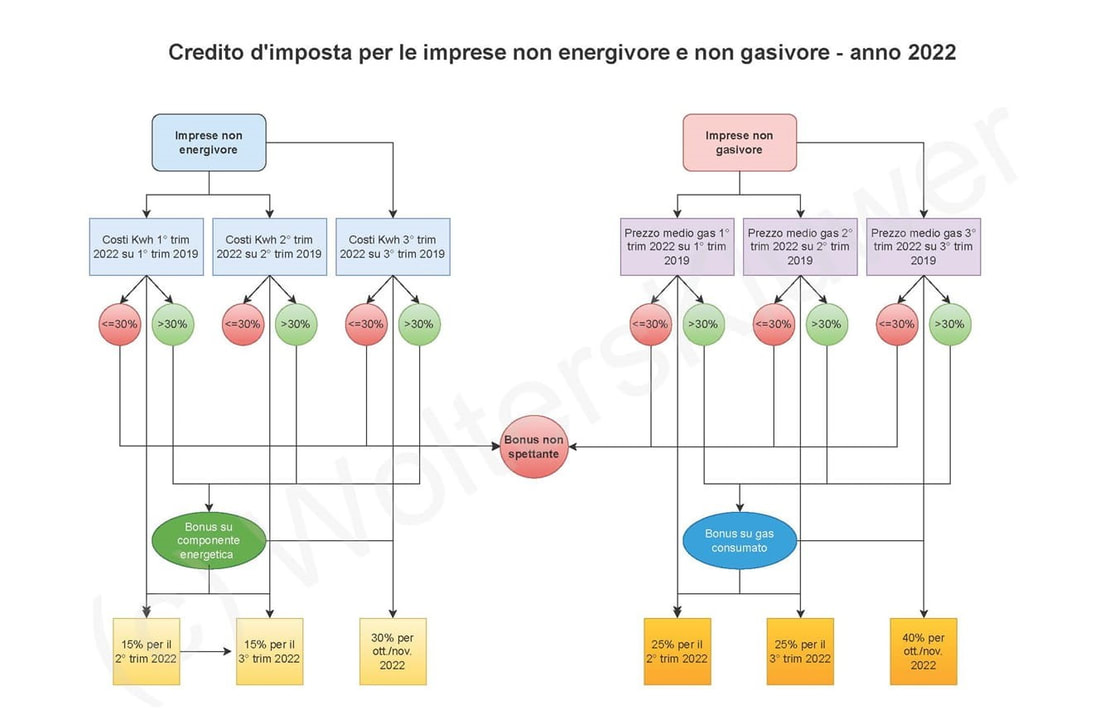

Per contrastare gli aumenti dell’energia elettrica e del gas che si stanno registrando a seguito della crisi militare scoppiata in Ucraina, il Governo è intervenuto con l’introduzione di alcuni crediti d’imposta per compensare i maggiori costi. Sono interessate ai bonus non solo le c.d. imprese energivore e gasivore, ovvero quelle a maggior consumo di energia elettrica e gas, ma anche quelle non energivore e non gasivore. Le agevolazioni sono state inserite a più riprese e con i vari decreti che si sono succeduti nei mesi scorsi, per cui il quadro è abbastanza complesso e articolato. In due infografiche si sintetizzano gli aspetti più rilevanti dei bonus. Le agevolazioni concesse alle imprese per contrastare il caro energia interessano una platea variegata di soggetti. Infatti, i crediti d’imposta vanno distinti a seconda che si tratti di: - imprese energivore; - imprese gasivore; - imprese non energivore; - imprese non gasivore. Imprese energivore É previsto il riconoscimento di un contributo straordinario, sotto forma di credito d'imposta, a parziale compensazione dei maggiori oneri sostenuti per l'energia elettrica acquistata ed impiegata nell'attività economica, in favore delle "imprese a forte consumo di energia elettrica" (cosiddette imprese energivore) "di cui al decreto del Ministro dello sviluppo economico 21 dicembre 2017, pubblicato per comunicato nella Gazzetta Ufficiale n. 300 del 27 dicembre 2017". In particolare, sono previsti i seguenti crediti d’imposta sulla componente energetica acquistata ed effettivamente utilizzata: - del 20% per il primo trimestre 2022, purché i costi per Kwh del 4° trim 2021 abbiano subito un incremento superiore al 30% di quelli del 4° trim. 2019; - del 25% per il secondo trimestre 2022, purché i costi per Kwh del 1° trim 2022 abbiano subito un incremento superiore al 30% di quelli del 1° trim. 2019; - del 25% per il terzo trimestre 2022, purché i costi per Kwh del 2° trim 2022 abbiano subito un incremento superiore al 30% di quelli del 2° trim. 2019; - del 40% per i mesi di ottobre e novembre 2022, purché i costi per Kwh del 3° trim 2022 abbiano subito un incremento superiore al 30% di quelli del 3° trim. 2019. Imprese gasivore Alle imprese a forte consumo di gas naturale (“gasivore”) è riconosciuto, a parziale compensazione dei maggiori oneri sostenuti per l’acquisto del gas naturale, un contributo straordinario, sotto forma di credito di imposta, in percentuale sulla spesa sostenuta per l’acquisto del medesimo gas, consumato per usi energetici diversi dagli usi termoelettrici. In particolare, sono previsti i seguenti crediti d’imposta: - del 10% per il primo trimestre 2022, purché il prezzo medio di riferimento del gas naturale del 4° trim 2021 abbiano subito un incremento superiore al 30% di quello del 4° trim. 2019; - del 25% per il secondo trimestre 2022, purché il prezzo medio di riferimento del gas naturale del 1° trim 2022 abbiano subito un incremento superiore al 30% di quello del 1° trim. 2019; - del 25% per il terzo trimestre 2022, purché il prezzo medio di riferimento del gas naturale del 2° trim 2022 abbiano subito un incremento superiore al 30% di quello del 2° trim. 2019; - del 40% per i mesi di ottobre e novembre 2022, purché il prezzo medio di riferimento del gas naturale del 3° trim 2022 abbiano subito un incremento superiore al 30% di quello del 3° trim. 2019. Imprese non energivore Alle imprese dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 16,5 kW, diverse dalle imprese a forte consumo di energia elettrica di cui al decreto del Ministro dello sviluppo economico 21 dicembre 2017, è riconosciuto, a parziale compensazione dei maggiori oneri effettivamente sostenuti per l’acquisto della componente energia, un contributo straordinario, sotto forma di credito di imposta, in percentuale sulla spesa sostenuta per l’acquisto della componente energetica, effettivamente utilizzata, comprovato mediante le relative fatture d’acquisto. In particolare, sono previsti i seguenti crediti d’imposta: - del 15% per il secondo trimestre 2022, purché i costi della componente energetica del 1° trim 2022 abbiano subito un incremento superiore al 30% di quelli del 1° trim. 2019; - del 15% per il terzo trimestre 2022, purché i costi della componente energetica del 2° trim 2022 abbiano subito un incremento superiore al 30% di quelli del 2° trim. 2019; - del 30% per i mesi di ottobre e novembre 2022, purché i costi della componente energetica del 3° trim 2022 abbiano subito un incremento superiore al 30% di quelli del 3° trim. 2019. Imprese non gasivore Alle imprese diverse da quelle a forte consumo di gas naturale è riconosciuto, a parziale compensazione dei maggiori oneri sostenuti per l’acquisto del gas naturale, un contributo straordinario, sotto forma di credito di imposta, in percentuale sulla spesa sostenuta per l’acquisto del medesimo gas, consumato per usi energetici diversi dagli usi termoelettrici. In particolare, sono previsti i seguenti crediti d’imposta: - del 25% per il secondo trimestre 2022, purché il prezzo medio di riferimento del gas naturale del 1° trim 2022 abbiano subito un incremento superiore al 30% di quello del 1° trim. 2019; - del 25% per il terzo trimestre 2022, purché il prezzo medio di riferimento del gas naturale del 2° trim 2022 abbiano subito un incremento superiore al 30% di quello del 2° trim. 2019; - del 40% per i mesi di ottobre e novembre 2022, purché il prezzo medio di riferimento del gas naturale del 3° trim 2022 abbiano subito un incremento superiore al 30% di quello del 3° trim. 2019. Di seguito, si riportano due infografiche che sintetizzano la disciplina di cui si discute:   Fonte IPSOA

Comments are closed.

|

AGEVOL@ZIENDA Servizio di assistenza tecnica alla richieste di finanza ordinaria e agevolata offerta in abbonamento annuale >>>>>> Archivi

October 2022

Copyright 2022-2027 ©

Studio Ferrise Paolo A.M. All rights reserved EU © EEC n.EX2015D238997 |

RSS Feed

RSS Feed