agevol@zienda

la NEWS è cambiata : oggi è FINANZA per la tua azienda...

...con AGEVOL@ZIENDA leggi la news e subito inoltri la richiesta

...con AGEVOL@ZIENDA leggi la news e subito inoltri la richiesta

Marchi collettivi: criteri e modalità di applicazione dell’agevolazione per la promozione all’estero18/11/2022

Pubblicato sulla Gazzetta Ufficiale il decreto 3 ottobre 2022 del Ministero dello Sviluppo Economico recante criteri e modalità di applicazione dell'agevolazione diretta a sostenere la promozione all'estero di marchi collettivi e di certificazione volontari italiani e termini di apertura e modalità di presentazione delle domande, criteri di valutazione, modalità di rendicontazione delle spese ed erogazione delle agevolazioni. Le domande di agevolazione possono essere presentate a partire dalle ore 9,00 del 22 novembre 2022 ed entro e non oltre le 24,00 del 22 dicembre 2022, pena l’irricevibilità della domanda stessa.

Approda sulla Gazzetta Ufficiale n. 269 del 17 novembre 2022, il decreto 3 ottobre 2022 del Ministero dello Sviluppo Economico recante criteri e modalità di applicazione dell'agevolazione diretta a sostenere la promozione all'estero di marchi collettivi e di certificazione volontari italiani e termini di apertura e modalità di presentazione delle domande, criteri di valutazione, modalità di rendicontazione delle spese ed erogazione delle agevolazioni.Soggetti beneficiariI soggetti che possono beneficiare dell'agevolazione per la promozione all'estero, di marchi collettivi e di certificazione oggetto del presente decreto sono: - le associazioni rappresentative delle categorie produttive; - i consorzi di tutela di cui all'art. 53 della legge 24 aprile 1998, n. 128 e successive modifiche; - altri organismi di tipo associativo o cooperativo. Al momento della presentazione della domanda, i soggetti beneficiari devono, a pena di inammissibilità, essere titolari di un marchio collettivo o di certificazione già registrato ovvero essere in possesso di idoneo titolo per l'uso e/o la gestione di un marchio collettivo o di certificazione già registrato. Inoltre devono, a pena di inammissibilità, essere in possesso dei seguenti requisiti generali: a) avere sede legale in Italia; b) nel caso di associazioni riconosciute, essere iscritte al Registro delle persone giuridiche; c) non avere in corso procedimenti amministrativi connessi ad atti di revoca per indebita percezione di risorse pubbliche; d) non avere assunto delibere di scioglimento né di liquidazione; e) non essere destinatari di divieti, decadenze o sospensioni ai sensi della vigente normativa antimafia; f) non essere sottoposti a procedure concorsuali, ove applicabili; g) essere iscritti al registro delle imprese e attivi, ove applicabile; h) di aver ottemperato agli obblighi di prevenzione dell'antiriciclaggio ove applicabile.Oggetto dell'agevolazioneÈ oggetto dell'agevolazione la realizzazione di un progetto di promozione all'estero di un marchio collettivo o di certificazione, già registrato. Il progetto deve prevedere, a pena di inammissibilità, la realizzazione di almeno due delle seguenti iniziative finalizzate alla promozione del marchio: A. fiere e saloni internazionali; B. eventi collaterali alle manifestazioni fieristiche internazionali; C. incontri bilaterali con associazioni estere; D. seminari in Italia con operatori esteri e all'estero; E. azioni di comunicazione sul mercato estero, anche attraverso GDO e canali on-line; F. Creazione di comunità virtuali a supporto del marchio.Risorse disponibiliL'agevolazione è concessa nella misura del 70% delle spese valutate ammissibili. L'importo massimo dell'agevolazione in favore di ciascun soggetto beneficiario non può superare 150.000,00 euro, a fronte di una o più domande di agevolazione aventi ad oggetto marchi collettivi o di certificazione differenti. È possibile presentare una sola domanda di agevolazione per ciascun marchio collettivo o di certificazione registrato. Non è possibile presentare una domanda per un importo di agevolazione inferiore a 20.000,00 euro.Presentazione delle domandeLe domande di agevolazione possono essere presentate a partire dalle ore 9,00 del 22 novembre 2022 ed entro e non oltre le 24,00 del 22 dicembre 2022, pena l’irricevibilità della domanda stessa. Le domande devono essere trasmesse - a pena di inammissibilità - dall'indirizzo PEC del soggetto richiedente o dall'indirizzo PEC di un suo procuratore speciale al seguente indirizzo PEC: [email protected] indicando nell'oggetto «AGEVOLAZIONI PER MARCHI COLLETTIVI/CERTIFICAZIONE». La domanda di agevolazione e il Progetto di promozione del marchio devono, a pena di inammissibilità, essere firmati digitalmente dal Legale Rappresentante del soggetto richiedente. Si assume quale data di presentazione la data di ricezione, a mezzo PEC, della domanda di agevolazione. L'Allegato 1 e l'Allegato 2 devono essere altresì trasmessi in formato Word. Le domande presentate secondo modalità non conformi a quelle indicate non saranno prese in considerazione e non saranno oggetto di valutazione. Sono obbligati alla presentazione dell’autodichiarazione sugli aiuti di Stato anche gli agricoltori in regime di esonero, mentre in caso di splafonamento da parte delle imprese uniche occorre seguire particolari regole di compilazione. Gli aiuti di Stato IMU non possono essere indicati nel quadro RS del modello Redditi. Per individuare i massimali degli altri aiuti occorre rifarsi alla specifica decisione di autorizzazione. Sono alcune delle risposte rese dall’Agenzia delle Entrate con le FAQ su questo importante adempimento che è in scadenza il 30 novembre 2022.

Nella giornata del 17 novembre 2022, l’Agenzia delle Entrate ha pubblicato una serie di FAQ che affrontano alcune delle questioni più controverse sulla compilazione dell’autodichiarazione sugli aiuti anti Covid che le imprese hanno ottenuto nei mesi di pandemia. Le risposte fanno seguito a quanto già chiarito dalla stessa Agenzia nel webinar organizzato il 10 novembre 2022 dal CNDCEC ed in parte riprendono quanto già detto in quell’occasione. Ad esempio, viene confermato che eventuali correzioni di modelli già presentati vanno effettuate entro la data del 30 novembre ovvero che l’obbligo riguarda tutti i soggetti percettori degli aiuti nel periodo 2020-2021, anche se nel frattempo abbiano cessato l’attività chiaramente prima del 30 novembre 2022. Ma ci sono anche tante altre risposte su casi specifici o su aspetti ancora poco chiari. Quali sono le più significative? Soggetti obbligati Nelle FAQ, a proposito dei soggetti obbligati, oltre alla conferma dell’obbligo anche per chi, nel frattempo, ha cessato l’attività, viene precisato che: - l’autodichiarazione non deve essere presentata dalle imprese rientranti nel perimetro dell’impresa unica che non abbiano beneficiato di alcun aiuto oggetto del regime ombrello; i dati richiesti nel quadro B, in cui si definisce il perimetro dell’impresa unica, vanno forniti unicamente dalle imprese rientranti in tale perimetro che hanno beneficiato degli aiuti; - in caso di operazione straordinaria con estinzione del soggetto dante causa beneficiario degli aiuti, l’autodichiarazione va presentata dal soggetto avente causa indicando nel riquadro "Dichiarante" del frontespizio il codice fiscale del soggetto dante causa e nel riquadro “Rappresentante firmatario della dichiarazione” il codice fiscale del soggetto avente causa nel campo “Codice fiscale società" e il codice fiscale del rappresentante del soggetto avente causa nel campo “Codice fiscale”; - per i soggetti che adottano la contabilità separata è possibile fare riferimento ai diversi massimali previsti per singola attività; - l’autodichiarazione deve essere inviata anche dall’agricoltore in regime di esonero di cui al comma 6 dell’art. 34, D.P.R. n. 633/1972, sempre che tale soggetto abbia fruito degli aiuti per i quali è previsto l’obbligo di dichiarazione e che non ricada in una delle ipotesi di esonero; - ai fini di una corretta indicazione della dimensione di impresa nel frontespizio dell’autodichiarazione, per individuare il dimensionamento è necessario tenere conto di quanto previsto dalla Raccomandazione UE n. 2003/361/CE. Superamento dei massimali in caso di impresa unica Un’altra interessante risposta è stata fornita in merito alle modalità operative per la compilazione della dichiarazione in caso di superamento dei massimali da parte di una impresa unica. Il caso è quello di un ’impresa unica costituita dalla società A e dalla società B che: - abbiano complessivamente superato il limite massimo consentito di cui alla Sezione 3.1; - non abbiano la possibilità di allocare l’eccedenza di aiuti nella Sezione 3.12; - decidano, per comodità, di far riversare l’eccedenza interamente dalla società A. Viene chiarito che la società B è, comunque, tenuta a presentare l’autodichiarazione nella quale dovrà: - barrare la casella della dichiarazione sostitutiva con la quale dichiara di aver superato, a livello di impresa unica, i massimali di cui alla Sezione 3.1; - barrare la casella con la quale dichiara di far parte di un’impresa unica; - compilare la colonna 1 “Importo aiuti eccedenti i limiti impresa unica” del riquadro “Superamento limiti Sezioni 3.1 e 3.12 del Temporary Framework”, indicando la quota di aiuti fruiti dall’impresa unica in misura superiore ai massimali di cui alla Sezione 3.1 (che verrà riversata dalla società A); - lasciare vuote le altre colonne (da 2 a 8) del riquadro di cui al punto precedente. Riversamento splafonamenti Il soggetto che ha ricevuto gli aiuti di Stato in misura superiore ai limiti imposti dalla sezione 3.1 del Temporary framework può scegliere se restituirli ovvero se compensarli con altri aiuti che deve ancora percepire. Nel caso di riversamento, esso deve avvenire tenendo conto dell’ordine cronologico con cui i diversi aiuti (sia quelli rientranti nel “regime ombrello” sia quelli che non vi rientrano) sono stati e saranno registrati nel RNA, SIAN e SIPA. Inoltre, è stato chiarito che per i soggetti che hanno beneficiato sia di altri aiuti sia di aiuti del “regime ombrello”, l’importo dell’aiuto eccedente il massimale spettante riferibile a questi ultimi può essere volontariamente restituito dal beneficiario, comprensivo degli interessi di recupero con il modello F24 ELIDE, utilizzando le istruzioni fornite con la risoluzione n. 35 del 5 luglio 2022, ovvero tramite sottrazione dagli aiuti di Stato successivamente ricevuti. Nelle FAQ viene riportato l’esempio di un’impresa che ha beneficiato dell’esenzione relativa all’acconto 2020 dell’IRAP per un importo pari a 500.000 euro e di una decontribuzione sud, per gli ultimi tre mesi del 2020, pari, anch’essa, a 500.000 euro (entrambe misure che vanno riferite al massimale della Sezione 3.1 pro tempore vigente). In questo caso, poiché il beneficio IRAP sarà registrato successivamente, la stessa potrà avvalersi dell’autodichiarazione per riallocare lo splafonamento. Per quanto concerne l’ipotesi in cui il superamento dovesse riferirsi ad aiuti al di fuori del “regime ombrello”, non essendo definiti dalle disposizioni di riferimento modalità e criteri di calcolo o restituzione delle eccedenze relative agli altri aiuti, gli operatori economici possono contare su di una flessibilità circa le modalità di restituzione di eventuali importi eccedenti i massimali di fruizione degli aiuti. In definitiva, è possibile restituire “l’altro aiuto” all’Amministrazione competente. Correzione errori e rapporto con il quadro RS del modello Redditi Alcune FAQ vertono sulle ipotesi di correzione delle comunicazioni già presentate, anche in rapporto alla possibilità, introdotta solo dal 27 ottobre 2022, di utilizzare un modello semplificato che esonera dalla compilazione del quadro A, destinato all’elenco analitico degli aiuti. Tutto ciò, si lega anche con la questione relativa al rapporto tra la comunicazione sugli aiuti di Stato e la compilazione del prospetto sugli aiuti contenuto nel quadro RS del modello Redditi. Volendo sintetizzare, nelle FAQ è stato chiarito che: - in caso di invio di una prima autodichiarazione e avvedendosi che la stessa contiene degli errori o imprecisioni, è possibile inviarne una successiva, e in questo caso la seconda sostituisce integralmente la prima, ma l’invio della nuova dichiarazione va fatto tassativamente entro il 30 novembre 2022; - è possibile emendare l’omessa compilazione del quadro RS in sede di modello Redditi 2021 anno di imposta 2020, con riferimento agli “aiuti Covid-19”, presentando dichiarazione dei redditi integrativa; - non è, invece, possibile mediante l’autodichiarazione regolarizzare l’omessa indicazione in sede di presentazione del modello Redditi 2021 di aiuti riferibili all’anno 2020. A tal fine, è necessario presentare una dichiarazione integrativa utilizzando il modello Redditi 2021; - l’effetto “sostitutivo” dell’autodichiarazione rispetto al prospetto aiuti di Stato della dichiarazione dei redditi riguarda solamente gli aiuti da indicare nei modelli Redditi 2022; pertanto non c’è alcun rischio di duplicazione con riferimento ai dati riportati nel prospetto presente nei modelli Redditi 2021; - con riferimento all’anno 2021 la riproposizione dei medesimi aiuti nel quadro RS del modello Redditi 2022 non è errato e non può comportare rischio di duplicazione nel Registro Nazionale degli Aiuti. - nel caso di definizione agevolata avvisi bonari se il beneficio interviene dopo il 30 novembre 2022, è possibile presentare una seconda autodichiarazione per “Definizione agevolata” (quindi, senza la possibilità di barrare la casella ES), per integrare i dati originariamente forniti, da compilare secondo le indicazioni fornite nelle istruzioni del modello. Tale seconda dichiarazione non va, invece, presentata qualora nella prima sia stata barrata la casella ES della dichiarazione sostitutiva e continuino a sussistere le condizioni previste per la compilazione della predetta casella; - è possibile allocare nella Sezione 3.12, se sussistono le condizioni, anche gli aiuti della sezione 3.1 ricevuti prima del 13 ottobre 2020. Aiuti di Stato in materia di IMU In una FAQ viene chiarito che le agevolazioni IMU non possono essere indicate nel prospetto aiuti di Stato del quadro RS dei modelli Redditi (rigo RS401) in quanto si tratta di aiuti non gestiti dall’Agenzia delle Entrate e che non “transitano” nei modelli di dichiarazione dei redditi. Nella FAQ si legge che gli aiuti di Stato da riportare nel rigo RS401 dei modelli di dichiarazione dei redditi, infatti, sono solo quelli fiscali per i quali l’Agenzia è tenuta alla registrazione nel RNA e che trovano esposizione anche in altri righi delle dichiarazioni diversi dal rigo RS401 (a parte qualche eccezione quale, ad esempio, i CFP erogati dall’Agenzia che vanno esposti unicamente nel citato rigo RS401 dei modelli Redditi 2022). Credito d’imposta sulle locazioni Un’ultima FAQ che merita di essere approfondita riguarda, in caso di fruizione del credito d’imposta sulle locazioni (art. 28, D.L. n. 34/2020), l’esatta definizione del momento in cui il bonus si considera messo a disposizione del beneficiario. A tale proposito, si ricorda che, per questo aiuto la data di concessione è individuata tra le seguenti: - data di presentazione della dichiarazione dei redditi, ma solo se è stata effettuata entro il 30 giugno 2022; - data di approvazione della compensazione, che può essere, alternativamente, o la data della maturazione, oppure la data del rilascio della ricevuta che attesta la presa in carico da parte di Agenzia delle Entrate della comunicazione effettuata dal contribuente o, infine, la data di presentazione del modello F24. Secondo l’Agenzia, se si opta per il criterio della “data di maturazione”, occorre fare riferimento a quella di pagamento del canone. Il legislatore ha emanato nel corso del 2022 numerose disposizioni normative (indicate nella scheda “Normativa e prassi” di questa sezione) che riconoscono alle imprese, a determinate condizioni, un credito d’imposta pari a una quota delle spese sostenute per l’acquisto di energia elettrica, gas e carburanti, in misura variabile in base al periodo di riferimento. In particolare:

Per utilizzare il credito in compensazione, il modello F24 deve essere presentato esclusivamente tramite i servizi telematici messi a disposizione dall’Agenzia delle Entrate. I crediti devono essere fruiti entro il 31 dicembre 2022, tranne i crediti di cui ai codici tributo 6968, 6969, 6970 e 6971 (relativi al terzo trimestre 2022) e ai codici 6983, 6984, 6985 e 6986 (relativi al periodo ottobre-novembre 2022), che possono essere utilizzati fino al 31 marzo 2023. Per gli incentivi del piano transizione 4.0, la fine del 2022 porterà numerose novità. In base alla disciplina vigente, infatti, il bonus per i beni materiali ed immateriali ordinari non 4.0 potrà essere fruito esclusivamente per i nuovi investimenti effettuati o prenotati entro il 31 dicembre 2022. Salvo un’ulteriore proroga da parte della prossima legge di Bilancio 2023, il prossimo 31 dicembre terminerà anche il bonus formazione 4.0, rimodulato dal decreto Aiuti. Nel 2023, invece, resteranno in vigore, ma con aliquote agevolative più basse, il credito di imposta per i beni materiali e immateriali 4.0 e il credito di imposta per ricerca, sviluppo e innovazione tecnologica.

Di questa dinamica dovranno tener conto le imprese e i professionisti nel programmare gli investimenti in questi ultimi mesi dell’anno. Vediamo nel dettaglio. Bonus beni ordinari non 4.0 Al momento, è alle battute conclusive il credito d’imposta beni materiali e immateriali ordinari non 4.0. Imprese e professionisti potranno beneficiare del bonus solo per gli investimenti effettuati entro il 31 dicembre 2022 (non prenotati nel 2021) ovvero entro il 30 giugno 2023 a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione. Il credito d’imposta è riconosciuto nella misura del 6% del costo, nel limite massimo dei costi ammissibili pari a: - 2 milioni di euro nel caso di beni materiali; - 1 milione di euro nel caso di beni immateriali. Secondo l’attuale disciplina, invece, nessun credito d’imposta è previsto per gli investimenti effettuati dal 1° gennaio 2023 (non prenotati nel 2022). Bonus formazione 4.0 Altro bonus in scadenza nel 2022 (salvo proroghe) è il bonus formazione 4.0, rimodulato dal decreto Aiuti (art. 22, c. 1, D.L. n. 50/2022). In particolare, a seguito del decreto Aiuti, per le spese sostenute in relazione a progetti avviati successivamente al 18 maggio 2022 e previo soddisfacimento delle condizioni fissate dal decreto del Ministro dello Sviluppo Economico 1° luglio 2022, le aliquote del credito d’imposta (previste dall’art. 1, c. 211, legge n. 160/2019) sono aumentate: - per le piccole imprese: dal 50% al 70% delle spese ammissibili, nel limite massimo annuale di 300.000 euro; - per le medie imprese: dal 40% al 50%, nel limite massimo annuale di 250.000 euro. Per i progetti di formazione avviati successivamente al 18 maggio 2022, che non soddisfino le condizioni previste dal suddetto decreto ministeriale 1° luglio 2022, le misure del credito d'imposta sono diminuite: - per le piccole imprese: al 40% delle spese ammissibili, nel limite massimo annuale di 300.000 euro; - per le medie imprese: 35% delle spese ammissibili, nel limite massimo annuale di 250.000 euro. Per le grandi imprese, l’aliquota agevolativa prevista è pari al 30% delle spese ammissibili, nel limite massimo annuale di 250.000 euro. La misura del credito d’imposta è aumentata per tutte le imprese, fermo restando i limiti massimi annuali, al 60% nel caso in cui i destinatari della formazione ammissibile rientrino nelle categorie dei lavoratori dipendenti svantaggiati o molto svantaggiati, come definite dal decreto del Ministro del lavoro e delle politiche sociali del 17 ottobre 2017. Bonus beni materiali 4.0 Continuerà anche nel 2023 (fino al 2025), ma sarà ridimensionato, il bonus beni materiali 4.0. In particolare, per gli investimenti effettuati fino al 31 dicembre 2022 (non prenotati entro il 2021) ovvero entro il 30 giugno 2023 a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, il credito di imposta è riconosciuto nella misura del: - 40% del costo, per la quota di investimenti fino a 2,5 milioni di euro; - 20% del costo, per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro; - 10% del costo, per la quota di investimenti tra i 10 milioni di euro e fino al limite di costi complessivamente ammissibili pari a 20 milioni di euro. Per gli investimenti effettuati dal 1° gennaio 2023 (non prenotati nel 2022) fino al 31 dicembre 2025 ovvero entro il 30 giugno 2026 a condizione che entro il 31 dicembre 2025 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, infatti, secondo quanto disposto dalla legge di Bilancio 2022, le aliquote agevolative saranno pari: - al 20% del costo, per la quota di investimenti fino a 2,5 milioni di euro; - al 10% del costo, per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro; - al 5% del costo, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di euro. Nel 2023 scatterà anche la nuova fascia introdotta dall’art. 10 del decreto Sostegni ter (D.L. n. 4/2022). Secondo tale disposizione, infatti, per la quota superiore a 10 milioni di euro degli investimenti inclusi nel PNRR diretti alla realizzazione di obiettivi di transizione ecologica individuati con decreto del Ministero dello sviluppo economico, di concerto con il Ministro della transizione ecologica e con il Ministro dell’economica e delle finanze, il credito d’imposta è riconosciuto nella misura del 5% del costo fino al limite massimo di costi complessivamente ammissibili pari a 50 milioni di euro. Pertanto, nel 2023, il credito d’imposta sarà riconosciuto nella misura del 5%: - per la quota superiore a 10 milioni e fino al limite massimo di 50 milioni di euro per gli investimenti inclusi nel PNRR con obiettivi di transizione ecologica, che saranno individuati con apposito decreto ministeriale; - per la quota superiore a 10 milioni e fino al limite massimo di 20 milioni, per gli investimenti in beni materiali 4.0 diversi dai precedenti. Bonus beni immateriali 4.0 Alle battute conclusive anche la versione rafforzata del credito di imposta beni immateriali 4.0 prevista dal decreto Aiuti (art. 21, D.L. n. 50/2022,). Dal 2023 ci sarà un netto taglio dell’aliquota agevolativa. A seguito della modifica apportata dal decreto Aiuti, per gli investimenti effettuati dal 1° gennaio al 31 dicembre 2022 ovvero entro il 30 giugno 2023, a condizione che, entro il 31 dicembre 2022, il venditore abbia accettato il relativo ordine e siano stati pagati acconti per almeno il 20% del costo di acquisizione, il bonus è riconosciuto nella misura del 50% del costo, nel limite massimo di costi ammissibili pari a 1 milione di euro. Per gli investimenti effettuati dal 1° gennaio 2023 (non prenotati nel 2022) fino al 31 dicembre 2023 ovvero entro il 30 giugno 2024 a condizione che entro il 31 dicembre 2023 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, invece, la percentuale agevolativa sarà del 20%, sempre nel limite massimo dei costi ammissibili pari a 1 milione di euro. Credito di imposta R&S&I Nel 2023 si prospetta la riduzione anche dei crediti d’imposta per gli investimenti in ricerca e sviluppo, innovazione tecnologica 4.0, transizione ecologica e altre attività innovative, istituiti dalla legge di Bilancio 2020 (art. 1, c. da 198 a 209, legge 160/2019) le cui disposizioni attuative sono state approvate con il decreto del ministero dello Sviluppo economico 26 maggio 2020. In estrema sintesi: - per le attività di ricerca fondamentale, ricerca industriale e sviluppo sperimentale in campo scientifico e tecnologico, fino al 31 dicembre 2022, il credito d’imposta è riconosciuto in misura pari al 20% delle relative spese ammissibili, al netto delle altre sovvenzioni o contributi a qualunque titolo ricevute, nel limite massimo annuale di 4 milioni di euro. Dal 2023, il credito d’imposta sarà pari al 10%, nel limite massimo annuale di 5 milioni di euro; - per le attività di innovazione tecnologica 4.0 e green finalizzate alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati per il raggiungimento di un obiettivo di transizione ecologica o di innovazione digitale 4.0, fino al 31 dicembre 2022, il credito d’imposta è riconosciuto in misura pari al 15% della relativa base di calcolo, assunta al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti sulle stesse spese ammissibili, nel limite massimo annuale di 2 milioni di euro. Dal 2023, il credito d’imposta sarà pari al 10%, nel limite massimo annuale di 4 milioni di euro. Il passaggio di anno non porterà invece nessuna modifica per: - il credito d’imposta per le attività di innovazione tecnologica finalizzate alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati. Sia nel 2022 che nel 2023, il beneficio è riconosciuto in misura pari al 10% della relativa base di calcolo, assunta al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti sulle stesse spese ammissibili, nel limite massimo annuale di 2 milioni di euro; - il credito di imposta per le attività di design e ideazione estetica finalizzate ad innovare in modo significativo i prodotti dell’impresa sul piano della forma e di altri elementi non tecnici o funzionali (linee, contorni, colori, struttura superficiale, ornamenti, ecc.). Anche in tal caso, nel 2022 e nel 2023 il beneficio è riconosciuto in misura pari al 10% della relativa base di calcolo, assunta al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti sulle stesse spese ammissibili, nel limite massimo annuale di 2 milioni di euro. La fine del 2022 porterà all’uscita di scena del credito d’imposta rinforzato per le attività di ricerca e sviluppo svolte da imprese operanti nel Mezzogiorno (Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia), introdotto dal D.L. n. 34/2022 (art. 244) e prorogato dalla legge di Bilancio 2021, pari al: - 45% per le piccole imprese; - 35% per le medie imprese; - 25% per le grandi imprese. Copyright © Riproduzione riservata Crediti d’imposta energia: la mappa per le imprese energivore, gasivore e non - Infografiche29/9/2022

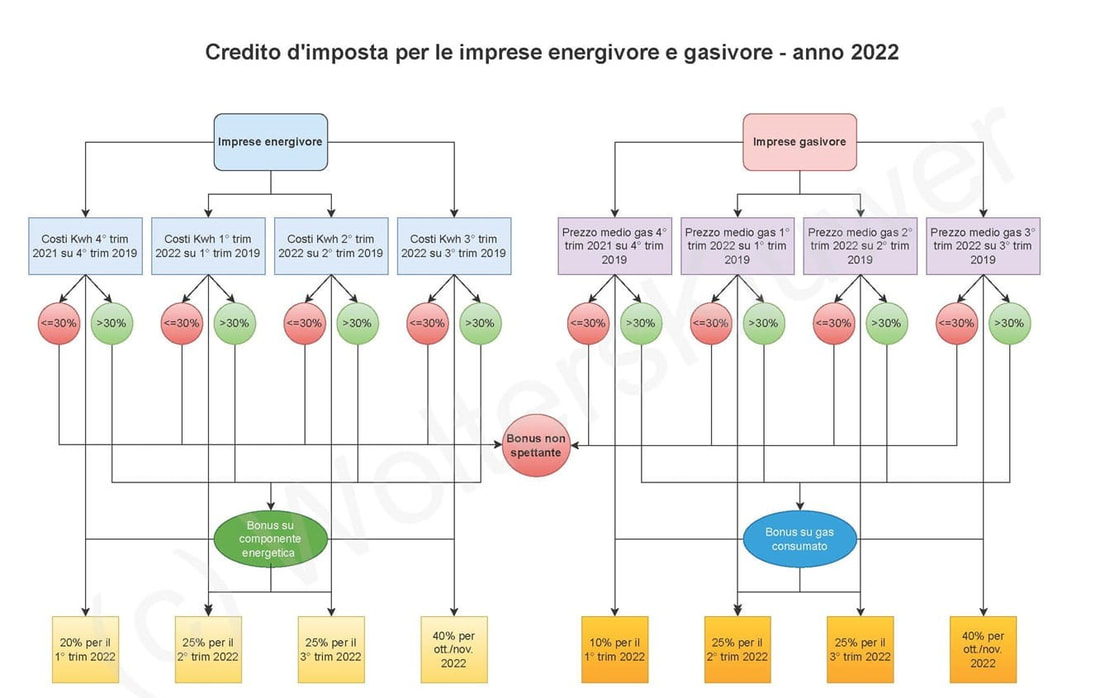

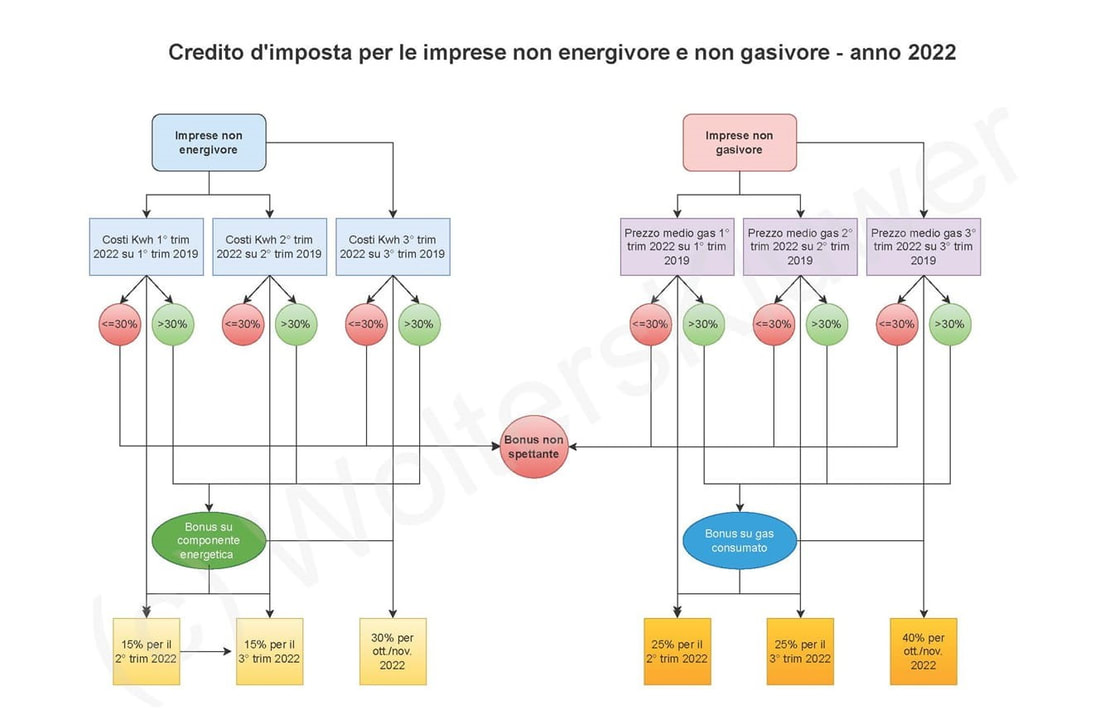

Per contrastare gli aumenti dell’energia elettrica e del gas che si stanno registrando a seguito della crisi militare scoppiata in Ucraina, il Governo è intervenuto con l’introduzione di alcuni crediti d’imposta per compensare i maggiori costi. Sono interessate ai bonus non solo le c.d. imprese energivore e gasivore, ovvero quelle a maggior consumo di energia elettrica e gas, ma anche quelle non energivore e non gasivore. Le agevolazioni sono state inserite a più riprese e con i vari decreti che si sono succeduti nei mesi scorsi, per cui il quadro è abbastanza complesso e articolato. In due infografiche si sintetizzano gli aspetti più rilevanti dei bonus. Le agevolazioni concesse alle imprese per contrastare il caro energia interessano una platea variegata di soggetti. Infatti, i crediti d’imposta vanno distinti a seconda che si tratti di: - imprese energivore; - imprese gasivore; - imprese non energivore; - imprese non gasivore. Imprese energivore É previsto il riconoscimento di un contributo straordinario, sotto forma di credito d'imposta, a parziale compensazione dei maggiori oneri sostenuti per l'energia elettrica acquistata ed impiegata nell'attività economica, in favore delle "imprese a forte consumo di energia elettrica" (cosiddette imprese energivore) "di cui al decreto del Ministro dello sviluppo economico 21 dicembre 2017, pubblicato per comunicato nella Gazzetta Ufficiale n. 300 del 27 dicembre 2017". In particolare, sono previsti i seguenti crediti d’imposta sulla componente energetica acquistata ed effettivamente utilizzata: - del 20% per il primo trimestre 2022, purché i costi per Kwh del 4° trim 2021 abbiano subito un incremento superiore al 30% di quelli del 4° trim. 2019; - del 25% per il secondo trimestre 2022, purché i costi per Kwh del 1° trim 2022 abbiano subito un incremento superiore al 30% di quelli del 1° trim. 2019; - del 25% per il terzo trimestre 2022, purché i costi per Kwh del 2° trim 2022 abbiano subito un incremento superiore al 30% di quelli del 2° trim. 2019; - del 40% per i mesi di ottobre e novembre 2022, purché i costi per Kwh del 3° trim 2022 abbiano subito un incremento superiore al 30% di quelli del 3° trim. 2019. Imprese gasivore Alle imprese a forte consumo di gas naturale (“gasivore”) è riconosciuto, a parziale compensazione dei maggiori oneri sostenuti per l’acquisto del gas naturale, un contributo straordinario, sotto forma di credito di imposta, in percentuale sulla spesa sostenuta per l’acquisto del medesimo gas, consumato per usi energetici diversi dagli usi termoelettrici. In particolare, sono previsti i seguenti crediti d’imposta: - del 10% per il primo trimestre 2022, purché il prezzo medio di riferimento del gas naturale del 4° trim 2021 abbiano subito un incremento superiore al 30% di quello del 4° trim. 2019; - del 25% per il secondo trimestre 2022, purché il prezzo medio di riferimento del gas naturale del 1° trim 2022 abbiano subito un incremento superiore al 30% di quello del 1° trim. 2019; - del 25% per il terzo trimestre 2022, purché il prezzo medio di riferimento del gas naturale del 2° trim 2022 abbiano subito un incremento superiore al 30% di quello del 2° trim. 2019; - del 40% per i mesi di ottobre e novembre 2022, purché il prezzo medio di riferimento del gas naturale del 3° trim 2022 abbiano subito un incremento superiore al 30% di quello del 3° trim. 2019. Imprese non energivore Alle imprese dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 16,5 kW, diverse dalle imprese a forte consumo di energia elettrica di cui al decreto del Ministro dello sviluppo economico 21 dicembre 2017, è riconosciuto, a parziale compensazione dei maggiori oneri effettivamente sostenuti per l’acquisto della componente energia, un contributo straordinario, sotto forma di credito di imposta, in percentuale sulla spesa sostenuta per l’acquisto della componente energetica, effettivamente utilizzata, comprovato mediante le relative fatture d’acquisto. In particolare, sono previsti i seguenti crediti d’imposta: - del 15% per il secondo trimestre 2022, purché i costi della componente energetica del 1° trim 2022 abbiano subito un incremento superiore al 30% di quelli del 1° trim. 2019; - del 15% per il terzo trimestre 2022, purché i costi della componente energetica del 2° trim 2022 abbiano subito un incremento superiore al 30% di quelli del 2° trim. 2019; - del 30% per i mesi di ottobre e novembre 2022, purché i costi della componente energetica del 3° trim 2022 abbiano subito un incremento superiore al 30% di quelli del 3° trim. 2019. Imprese non gasivore Alle imprese diverse da quelle a forte consumo di gas naturale è riconosciuto, a parziale compensazione dei maggiori oneri sostenuti per l’acquisto del gas naturale, un contributo straordinario, sotto forma di credito di imposta, in percentuale sulla spesa sostenuta per l’acquisto del medesimo gas, consumato per usi energetici diversi dagli usi termoelettrici. In particolare, sono previsti i seguenti crediti d’imposta: - del 25% per il secondo trimestre 2022, purché il prezzo medio di riferimento del gas naturale del 1° trim 2022 abbiano subito un incremento superiore al 30% di quello del 1° trim. 2019; - del 25% per il terzo trimestre 2022, purché il prezzo medio di riferimento del gas naturale del 2° trim 2022 abbiano subito un incremento superiore al 30% di quello del 2° trim. 2019; - del 40% per i mesi di ottobre e novembre 2022, purché il prezzo medio di riferimento del gas naturale del 3° trim 2022 abbiano subito un incremento superiore al 30% di quello del 3° trim. 2019. Di seguito, si riportano due infografiche che sintetizzano la disciplina di cui si discute:   Fonte IPSOA

Prende il via il fondo intelligenza artificiale, blockchain e internet of things.

Dal 14 settembre 2022 le imprese interessate possono essere iniziare la compilazione delle domande di agevolazione, mentre le proposte possono essere inviate a partire dal 21 settembre 2022. I termini e le modalità di invio delle domande sono stati definiti dal Ministero dello Sviluppo Economico con decreto direttoriale 24 giugno 2022. Le risorse complessivamente disponibili, che ricomprendono gli oneri relativi allo svolgimento delle attività attuative, ammontano a 45 milioni di euro, di cui: - 25 milioni di euro per progetti volti a favorire lo sviluppo dell’intelligenza artificiale (AI); - 10 milioni di euro per progetti volti a favorire lo sviluppo della tecnologia Blockchain; - 10 milioni di euro per progetti di sviluppo delle tecnologie Internet of things (IoT). Il 60% della dotazione è riservato ai progetti di ricerca, sviluppo e innovazione proposti da PMI e reti di imprese. Una quota pari al 34% delle risorse finanziarie è assegnata a progetti da realizzare nei territori delle Regioni del Mezzogiorno (Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna, Sicilia). Leggi anche - Blockchain e intelligenza artificiale: al via da settembre le domande per gli incentivi - Blockchain e intelligenza artificiale: requisiti e criteri di ammissibilità per i finanziamenti Piattaforma informatica Le domande di agevolazione dovranno essere compilate e presentate esclusivamente utilizzando la procedura disponibile nel sito internet di Infratel (www.infratelitalia.it), mediante la piattaforma dedicata all’iniziativa. Chi può presentare domanda Le proposte possono essere presentate da: - imprese che esercitano in via prevalente un’attività industriale diretta alla produzione di beni e servizi o un’attività di trasporto per terra, per acqua o per aria (attività di cui all’articolo 2195 del codice civile, numeri 1 e 3), comprese le imprese artigiane di cui alla legge n. 443/1985; - imprese agro - industriali che svolgono prevalentemente attività industriale; - imprese che esercitano in via prevalente le attività ausiliarie di cui al numero 5) dell’art. 2195 del Codice civile; - centri di ricerca. Ai fini dell’ammissibilità, le imprese (compresi i centri di ricerca) devono essere regolarmente costituite in forma societaria ed iscritte nel Registro delle imprese. Devono trovarsi in regime di contabilità ordinaria e disporre di almeno 2 bilanci approvati. Attenzione. I progetti possono essere presentati singolarmente o in forma congiunta da imprese di qualsiasi dimensione costituite in forma societaria. Le grandi imprese, tuttavia, sono ammissibili solo per progetti in collaborazione effettiva PMI. Per i soli progetti congiunti (fino ad un massimo di 5 co-proponenti) potranno partecipare anche gli organismi di ricerca. Progetti ammissibili Possono essere proposti progetti finalizzati allo sviluppo delle tecnologie e delle applicazioni di: - Intelligenza artificiale; - Blockchain e tecnologie di registro distribuito; - Internet of Things. Il progetto può prevedere le seguenti attività: - ricerca industriale; - sviluppo sperimentale; - innovazione dell'organizzazione; - innovazione di processo. L’intervento deve riguardare i seguenti settori strategici: - industria e manifatturiero; - sistema educativo; - agroalimentare; - salute; - ambiente ed infrastrutture; - cultura e turismo; - logistica e mobilità; - sicurezza e tecnologie dell’informazione; - aerospazio. I progetti devono: - prevedere spese e costi ammissibili non inferiori a 500.000 euro e non superiori a 2 milioni di euro; - essere avviati successivamente alla data di presentazione della domanda di agevolazioni e, comunque, pena la revoca, non oltre 3 mesi dalla data del decreto di concessione dell’agevolazione. Per data di avvio del progetto di ricerca e sviluppo si intende la data del primo impegno giuridicamente vincolante ad ordinare attrezzature o di qualsiasi altro impegno che renda irreversibile l’investimento, a seconda di quale condizione si verifichi prima; - avere una durata non inferiore a 24 mesi e non superiore a 30 mesi, decorrenti dalla data di avvio. Su richiesta motivata del beneficiario, il Ministero dello sviluppo economico può concedere una proroga del termine di ultimazione del progetto non superiore a 6 mesi; - nel caso di progetti congiunti, prevedere che ciascun proponente sostenga almeno il 10% dei costi complessivi ammissibili. Spese ammissibili Sono ammissibili le seguenti voci di costo: - spese del personale: ricercatori, tecnici e altro personale ausiliario nella misura in cui sono impiegati nel progetto. Per le attività inerenti all’innovazione di processo e l'innovazione dell’organizzazione, tale voce non può superare il 60% dei costi ammissibili; - costi relativi a strumentazione e attrezzature nella misura e per il periodo in cui sono utilizzati per il progetto; - costi per la ricerca contrattuale, le conoscenze e i brevetti acquisiti o ottenuti in licenza da fonti esterne alle normali condizioni di mercato. Per le sole attività di ricerca industriale e sviluppo sperimentale, sono ammissibili anche i costi per i servizi di consulenza e servizi equivalenti utilizzati esclusivamente ai fini del progetto; - spese generali supplementari e altri costi di esercizio, compresi i costi dei materiali, delle forniture e di prodotti analoghi, direttamente imputabili al progetto. Agevolazione L'agevolazione consiste in un contributo a fondo perduto, calcolato sulle spese ammissibili, pari a: 1) per le attività di ricerca industriale: - 70% per le imprese di micro e piccola dimensione; - 60% per le imprese di media dimensione; - 50% per le imprese di grande dimensione e per gli organismi di ricerca; 2) per le attività di sviluppo sperimentale: - 45% per le imprese di micro e piccola dimensione; - 35% per le imprese di media dimensione; - 25% per le imprese di grande dimensione e per gli organismi di ricerca; 3) per i progetti relativi all’innovazione dei processi e all’innovazione dell'organizzazione: - 50% per le PMI; - 15% per le imprese di grande dimensione e per gli organismi di ricerca. Per le attività di ricerca industriale e sviluppo sperimentale è riconosciuta a ciascun partecipante una maggiorazione pari al 15%: - per i progetti che prevedono una collaborazione tra imprese di cui almeno una PMI, purché ciascuno dei proponenti non sostenga autonomamente più del 70% dei costi ammissibili; - nel caso di una collaborazione tra un’impresa e uno o più organismi di ricerca purché questi ultimi sostengano almeno il 10% dei costi ammissibili. Documentazione da allegare alla domanda Alla domanda di agevolazioni deve essere allegata la seguente documentazione: - scheda tecnica, per ciascuno dei soggetti proponenti, redatta in conformità allo schema di cui all’allegato n. 3 del decreto direttoriale 24 giugno 2022; - da parte del soggetto proponente o, nel caso di progetto congiunto, da parte del solo soggetto capofila: piano di sviluppo, redatto in conformità allo schema di cui all’allegato n. 4 del decreto direttoriale 24 giugno 2022; - dichiarazione sostitutiva di atto notorio, una per ciascuno dei soggetti proponenti, concernente i dati contabili utili per valutare la solidità economico-finanziaria dell’impresa. Tale dichiarazione deve essere resa dal legale rappresentante dell’impresa proponente e controfirmata dal presidente del collegio sindacale o dal revisore unico ovvero, nel caso in cui tali organi sociali non siano presenti, da un professionista iscritto nell’albo dei revisori legali, dei dottori commercialisti, dei ragionieri e periti commerciali o in quello dei consulenti del lavoro, ovvero dal responsabile del centro di assistenza fiscale. Nel caso di bilancio consolidato, la dichiarazione è altresì sottoscritta dal legale rappresentante e dal presidente del collegio sindacale o da un revisore unico dell’impresa controllante, qualora diversa dal soggetto interessato. Nel caso di bilanci di una società che partecipa nel capitale sociale del soggetto proponente per una quota non inferiore al 20%, la dichiarazione è presentata unitamente a una specifica lettera di patronage con la quale la società partecipante assume l’impegno alla regolare esecuzione dell’iniziativa proposta nonché l’impegno di natura finanziaria alla restituzione delle agevolazioni concesse a favore del soggetto proponente ed eventualmente revocate per una o più delle cause previste dalla normativa, comprensive degli eventuali previsti interessi. Tale dichiarazione non deve essere resa dagli organismi di ricerca; - dichiarazione sostitutiva di atto notorio inerente ai requisiti di accesso alle agevolazioni. Tale dichiarazione, nel caso di progetti presentati in forma congiunta, deve essere presentata per ciascuno dei soggetti co-proponenti; - prospetto per il calcolo dei parametri dimensionali; - nel solo caso di progetto proposto congiuntamente, da parte del solo soggetto capofila: copia del contratto di rete o di un'altra tipologia di contratto volta a definire una collaborazione, stabile e coerente tra tutti i soggetti proponenti. Il Ministro dello sviluppo economico Giancarlo Giorgetti ha firmato un decreto che assegna 20 milioni di euro al cofinanziamento dei progetti delle imprese italiane selezionate dai bandi pubblicati, nel corso del 2022, da Key Digital Technologies Joint Undertaking (KDT JU) e Innovation Actions (IA).

Le due iniziative rientrano nell’ambito del programma europeo Horizon, per il quale il Ministero ha destinato complessivamente 200 milioni di fondi stanziati dal PNRR, e puntano a supportare gli investimenti in ricerca e innovazione al fine di rafforzare l’autonomia strategica in settori, come quello dell’elettronica, divenuti asset centrali per l’industria manifatturiera europea. Il fine è infatti di sostenere lo sviluppo di una competitiva industria nel settore dei componenti e sistemi elettronici. In particolare verrà finanziata la progettazione, il trasferimento tecnologico e la produzione di nuovi prodotti, processi e servizi, o migliorare notevolmente quelli già esistenti, tramite lo sviluppo delle Tecnologie dell’informazione e della comunicazione, Nanotecnologie, Materiali avanzati, Biotecnologie, Fabbricazione e trasformazione avanzate, Spazio. L'iniziativa si rivolge a: - imprese di qualsiasi dimensione che esercitano attività industriale, commerciale, di trasporto o ausiliare delle precedenti; - imprese artigiane; - imprese agro-industriali; - Università, Centri di Ricerca e Organismi di Ricerca. Le imprese selezionate dovranno presentare le proposte definitive dei loro progetti entro il prossimo 21 settembre, mentre i termini e le modalità di presentazione delle richieste di agevolazione verranno indicate con un successivo provvedimento dopo che il decreto verrà registrato dalla Corte dei Conti. Il Ministro del Turismo Massimo Garavaglia, dall’Amministratore Delegato di Cassa Depositi e Prestiti (CDP) Dario Scannapieco e dal Direttore Generale dell’Associazione Bancaria Italiana (ABI) Giovanni Sabatini, hanno firmato una Convenzione che disciplina la concessione dei finanziamenti agevolati a valere sul “Fondo rotativo per il sostegno alle imprese e agli investimenti in ricerca (FRI)”, in linea con le finalità del Piano Nazionale di Ripresa e Resilienza (PNRR). Il totale delle risorse potrà arrivare a un valore complessivo di 1,4 miliardi. L’obiettivo è di riqualificare e valorizzare le imprese turistiche finanziando i programmi di investimento in transizione energetica, sostenibilità ambientale e innovazione digitale per rendere il settore più attrattivo e competitivo sia in Italia sia all’estero.

Le agevolazioni sono previste nella forma del contributo in conto capitale, concesso alle imprese beneficiarie dal Ministero del Turismo utilizzando 180 milioni di risorse del PNRR. A queste si aggiungono i finanziamenti agevolati, concessi da CDP a valere sul FRI, per un importo complessivo fino a 600 milioni, in affiancamento a prestiti di pari importo e durata (fino a 15 anni) erogati dal settore bancario a condizioni di mercato. Potranno beneficiare degli incentivi: - le imprese alberghiere, - le strutture ricettive all’aria aperta e che svolgono attività agrituristica, - le imprese del comparto ricreativo, fieristico e congressuale, compresi gli stabilimenti balneari, - i complessi termali, - i porti turistici, - i parchi tematici. I programmi di investimento dovranno avere un ammontare di spese ammissibili compreso tra 500 mila e 10 milioni, coerenti con il principio comunitario DNSH (Do No Significant Harm) di non arrecare alcun danno significativo all’ambiente. Con la firma della Convenzione e il successivo coinvolgimento operativo del settore bancario, sarà possibile dare avvio all’iter di presentazione delle domande di accesso alla misura da parte delle imprese, a partire dalla data che sarà definita con successivo provvedimento del Ministero del Turismo. Lo Studio Ferrise con la propria assistenza favorisce l’accesso al Fondo per il sostegno delle eccellenze della gastronomia e dell'agroalimentare italiano.

Il Fondo prevede la concessione dei contributi ammonta a complessivi 56.000.000,00 euro, di cui 25.000.000,00 euro per l'anno 2022 e 31.000.000,00 euro per l'anno 2023, comprensivi degli oneri per la gestione dell'intervento. Lo Studio Ferrise accompagna l’impresa alla presentazione delle domande di agevolazione e all’accesso al fondo . In particolare le concessioni di agevolazioni sono finalizzate a promuovere e sostenere le imprese di eccellenza nei settori della ristorazione e della pasticceria e a valorizzare il patrimonio agroalimentare ed enogastronomico italiano e disciplina i limiti, i criteri e le modalità per la concessione e l'erogazione dei contributi a fronte di investimenti in macchinari professionali e altri beni strumentali durevoli. Possono beneficiare delle agevolazioni le imprese in possesso dei seguenti requisiti: a) se operanti nel settore identificato dal codice ATECO 56.10.11 («Ristorazione con somministrazione»): essere regolarmente costituite ed iscritte come attive nel Registro delle imprese da almeno dieci anni o, alternativamente, aver acquistato, nei dodici mesi precedenti la data di pubblicazione del presente decreto, prodotti certificati DOP, IGP, SQNPI, SQNZ e prodotti biologici per almeno il 25% del totale dei prodotti alimentari acquistati nello stesso periodo; b) se operanti nel settore identificato dal codice ATECO 56.10.30 («Gelaterie e pasticcerie») e dal codice ATECO 10.71.20 («Produzione di pasticceria fresca»): essere regolarmente costituite ed iscritte come attive nel Registro delle imprese da almeno dieci anni o, alternativamente, aver acquistato, nei dodici mesi precedenti la data di pubblicazione del presente decreto, prodotti certificati DOP, IGP, SQNPI e prodotti biologici per almeno il 5% del totale dei prodotti alimentari acquistati nello stesso periodo; c) sono nel pieno e libero esercizio dei propri diritti, non sono in liquidazione volontaria e non sono sottoposte a procedura concorsuale o a qualsiasi altra situazione equivalente ai sensi della normativa vigente; d) non sono in situazione di difficoltà; e) sono iscritte presso INPS o INAIL e hanno una posizione contributiva regolare, così come risultante dal documento unico di regolarità contributiva (DURC); f) sono in regola con gli adempimenti fiscali; g) hanno restituito le somme eventualmente dovute a seguito di provvedimenti di revoca di agevolazioni; h) non hanno ricevuto e successivamente non rimborsato o depositato in un conto bloccato aiuti individuati quali illegali o incompatibili dalla Commissione europea ai sensi del decreto del Presidente del Consiglio dei ministri 23 maggio 2007 («Impegno Deggendorf»). Spese ammissibili Sono ammissibili le spese relative all'acquisto di macchinari professionali e di beni strumentali all’attività dell'impresa, nuovi di fabbrica, organici e funzionali, acquistati alle normali condizioni di mercato da terzi che non hanno relazioni con l'impresa; i beni strumentali acquistati devono essere mantenuti nello stato . Per avviare la nostra assistenza alla richiesta di agevolazioni basta farne richiesta con il form sotto evidenziato . Scattano le agevolazioni al settore dell’autotrasporto delle merci per conto terzi, pesantemente colpito dagli effetti economici dell’aumento del prezzo del gasolio a causa della guerra in Ucraina. Si tratta di un credito d'imposta per l’acquisto di carburante.

Gli aiuti per il settore autotrasporto 2022 Il Ministro delle Infrastrutture e della Mobilità Sostenibili, Enrico Giovannini, ha firmato il decreto che consente alle imprese che si occupano di autotrasporto merci per conto terzi di usufruire di un credito d'imposta contro il caro carburante. Il tax credit è pari al 28% delle spese sostenute nel primo trimestre del 2022, al netto dell’Iva, per l’acquisto di carburante impiegato su mezzi di categoria Euro 5 o superiore. Il decreto ministeriale, definendo criteri e modalità per l’assegnazione delle risorse alle imprese beneficiarie, attua le disposizioni previste dal decreto-legge n. 50 del 2022 “Misure urgenti in materia di politiche energetiche nazionali, produttività delle imprese e attrazione degli investimenti, nonché in materia di politiche sociali e di crisi ucraina”, meglio noto come decreto Aiuti. Lo stanziamento previsto per la misura per il 2022 è pari a 497 milioni di euro. La domanda per accedere all’agevolazione va presentata attraverso un’apposita piattaforma predisposta dall’Agenzia delle Dogane e dei Monopoli. Per fruire del credito di imposta, da utilizzare esclusivamente in compensazione, le imprese beneficiarie devono presentare il modello F24 unicamente attraverso i servizi telematici messi a disposizione dell’Agenzia delle Entrate. |

AGEVOL@ZIENDA Servizio di assistenza tecnica alla richieste di finanza ordinaria e agevolata offerta in abbonamento annuale >>>>>> Archivi

October 2022

Copyright 2022-2027 ©

Studio Ferrise Paolo A.M. All rights reserved EU © EEC n.EX2015D238997 |

RSS Feed

RSS Feed