agevol@zienda

la NEWS è cambiata : oggi è FINANZA per la tua impresa...

...con AGEVOL@AZIENDA leggi la news e subito inoltri la richiesta

...con AGEVOL@AZIENDA leggi la news e subito inoltri la richiesta

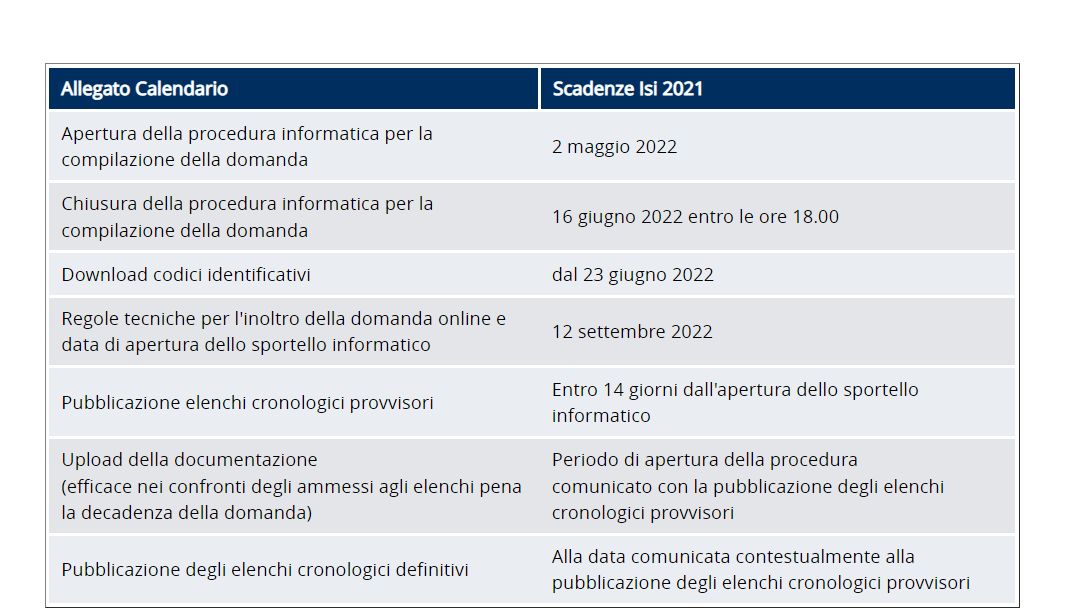

Bando Isi 2021 Avviso pubblico Isi 2021: In attuazione dell’articolo 11, comma 5, del decreto legislativo 9 aprile 2008, n. 81 e dell’articolo 1, commi 862 e ss., della legge 28 dicembre 2015, n. 208, attraverso la pubblicazione di singoli Avvisi pubblici regionali/provinciali, Inail finanzia investimenti in materia di salute e sicurezza sul lavoro. Finalità: Il presente Avviso ha l’obiettivo di incentivare le imprese a realizzare progetti per il miglioramento documentato delle condizioni di salute e di sicurezza dei lavoratori rispetto alle condizioni preesistenti, nonché incoraggiare le micro e piccole imprese, operanti nel settore della produzione primaria dei prodotti agricoli, all’acquisto di nuovi macchinari e attrezzature di lavoro caratterizzati da soluzioni innovative per abbattere in misura significativa le emissioni inquinanti, migliorare il rendimento e la sostenibilità globali e, in concomitanza, conseguire la riduzione del livello di rumorosità o del rischio infortunistico o di quello derivante dallo svolgimento di operazioni manuali. Destinatari dei finanziamenti: L’iniziativa è rivolta a tutte le imprese, anche individuali, ubicate su tutto il territorio nazionale iscritte alla Camera di Commercio Industria Artigianato e Agricoltura e anche agli enti del terzo settore limitatamente all’Asse 2 di finanziamento. Progetti ammessi a finanziamento: Sono finanziabili le seguenti tipologie di progetto ricomprese in 5 Assi di finanziamento:

Le risorse finanziarie destinate dall’Inail, ai progetti di miglioramento delle condizioni di salute e sicurezza nei luoghi di lavoro, sono ripartite per regione/provincia autonoma e per assi di finanziamento. Di tale ripartizione è data evidenza nell’allegato “Isi 2021 – risorse economiche” che costituisce parte integrante degli Avvisi pubblici regionali/provinciali pubblicati. Il finanziamento, in conto capitale, è calcolato sulle spese ritenute ammissibili al netto dell’iva, come di seguito riportato. a) Per gli Assi 1, 2, 3 e 4 il finanziamento non supera il 65% delle predette spese, fermo restando i seguenti limiti: Assi 1, 2, 3, il finanziamento complessivo di ciascun progetto non potrà essere inferiore a 5.000,00 euro nè superiore a 130.000,00 euro. Non è previsto alcun limite minimo di finanziamento per le imprese fino a 50 dipendenti che presentano progetti per l’adozione di modelli organizzativi e di responsabilità sociale di cui all’allegato (sub Asse 1.2); Asse 4, il finanziamento complessivo di ciascun progetto non potrà essere inferiore a 2.000,00 euro nè superiore a 50.000,00 euro. b) Per l’Asse 5 il finanziamento è concesso nella misura del: 40% per la generalità delle imprese agricole (sub Asse 5.1) 50% per giovani agricoltori (sub Asse 5.2) e per ciascun progetto il finanziamento non potrà essere inferiore a 1.000,00 euro nè superiore a 60.000,00 euro. Modalità e tempistiche di presentazione della domanda: Sul portale Inail - nella sezione Accedi ai Servizi Online - le imprese avranno a disposizione una procedura informatica che consentirà loro, attraverso un percorso guidato, di inserire la domanda di finanziamento con le modalità indicate negli Avvisi regionali. La domanda compilata e registrata, esclusivamente, in modalità telematica, dovrà essere inoltrata allo sportello informatico per l’acquisizione dell’ordine cronologico, secondo quanto riportato nel documento “Regole Tecniche e modalità di svolgimento”. Le domande ammesse agli elenchi cronologici dovranno essere confermate, a pena di decadenza dal beneficio, attraverso l’apposita funzione on line di upload/caricamento della documentazione, come specificato negli Avvisi regionali/provinciali. Le date di apertura e chiusura della procedura informatica, in tutte le sue fasi, saranno pubblicate sul portale dell’Istituto, nella sezione dedicata alle scadenze dell’Avviso Isi 2021, dal 26 febbraio 2022. Per informazioni e assistenza sul presente Avviso è possibile fare riferimento al numero telefonico 06.6001 del Contact center Inail. È, anche, possibile rivolgersi al servizio Inail Risponde, nella sezione Supporto del portale. Chiarimenti e informazioni di carattere generale sul presente Avviso possono essere richiesti entro e non oltre il termine di dieci giorni antecedenti la chiusura della procedura informatica di compilazione della domanda online.  Bonus acqua potabile: quando e come fare domanda per le spese 2022 e 2023È disponibile anche nel 2022 il bonus acqua potabile. L’incentivo, a seguito della proroga disposta dalla legge di Bilancio 2022, copre anche il 2023. L’agevolazione consiste in un credito di imposta del 50% delle spese sostenute per l'acquisto e l'installazione di sistemi di filtraggio, mineralizzazione e raffreddamento e/o addizione di anidride carbonica alimentare per il miglioramento qualitativo delle acque per il consumo umano erogate da acquedotti. La platea dei soggetti beneficiai è ampia: comprende infatti persone fisiche, soggetti esercenti attività d’impresa, arti e professioni ed enti non commerciali, compresi gli enti del terzo settore e gli enti religiosi civilmente riconosciuti.

Come finanziare la creazione di una piattaforma di e-commerceFino al 31 maggio è possibile presentare domanda di finanziamento agevolato per investimenti digitali nel settore del commercio elettronico. I beneficiari sono le PMI che esportano. Sono finanziate: la creazione o il miglioramento di una piattaforma propria di e-commerce, oppure l’acquisto di spazi su una piattaforma di terzi. Al finanziamento a tassi agevolati è affiancata anche una quota di un contributo a fondo perduto.

Bonus beni strumentali e transizione ecologica: nuove misure fino al 2026Il decreto Sostegni ter recante “Misure urgenti in materia di sostegno alle imprese e agli operatori economici, di lavoro, salute e servizi territoriali, connesse all’emergenza Covid-19 nonché per il contenimento degli effetti degli aumenti dei prezzi nel settore elettrico” è stato pubblicato nella Gazzetta Ufficiale del 27 gennaio 2022 e, tra le varie misure, ha previsto un’integrazione alla disciplina del credito d’imposta per investimenti in beni materiali. Il citato Decreto amplia il plafond per quelle imprese che effettuano investimenti con finalità e obbiettivi di transizione ecologica, inclusi nel PNRR.

Ambito applicativo Con la pubblicazione del decreto Sostegni ter (D.L. n. 4 del 27 gennaio 2022) sono state apportate talune modifiche alla disciplina del credito d’imposta per investimenti in beni strumentali. In particolare, il comma 1 dell’art. 10 del decreto integra il nuovo comma 1057-bis dell’art. 1 della legge n. 178/2020, introdotto dall’art. 1, comma 44, lettera b, legge n. 234/2021 (legge di Bilancio 2022) che ha previsto le nuove misure del credito d’imposta per investimenti in beni strumentali 4.0 per il periodo dal 2023 al 2025. Le nuove diposizioni, introdotte dalla legge di Bilancio 2022, prevedono che tutte le imprese effettuanti investimenti in beni materiali strumentali nuovi - indicati, quindi, nell’Allegato A della legge n. 232/2016 - dal 1° gennaio 2023 al 31 dicembre 2025, oppure entro il 30 giugno 2026 a condizione che entro il 31 dicembre 2025 risulti accettato dal venditore il relativo ordine e sia stato effettuato il pagamento di un acconto in misura almeno pari al 20% del costo di acquisizione del bene, il bonus è riconosciuto nella misura del: - 20% del costo, per quota di investimenti fino a 2,5 milioni di euro; - 10% del costo, per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro; - 5% del costo, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di 20 milioni di euro. Inoltre, a differenza della precedente versione dell’agevolazione e stante all’attuale formulazione normativa, i plafond così determinati sembrano non riguardare ogni singola annualità, ma essere previsti per l’intero periodo di validità del bonus, ossia 2023-2025. Per completezza occorre ricordare che il beneficio in parola è stato prorogato anche con riferimento agli investimenti in beni immateriali strumentali in chiave 4.0, riconducibili alle tipologie previste dall’Allegato B della legge n. 232/2016. Per esso sono previste, suddivise per ogni annualità, le seguenti aliquote: - fino al 31 dicembre 2023 (ovvero entro il 30 giugno 2024 a condizione che entro il 31 dicembre 2023 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione) il credito d’imposta è riconosciuto nella misura del 20% del costo, nel limite massimo annuale di costi ammissibili pari a 1 milione di euro; - dal 1° gennaio 2024 e fino al 31 dicembre 2024 (ovvero entro il 30 giugno 2025 a condizione che entro il 31 dicembre 2024 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione) il credito d’imposta è riconosciuto nella misura del 15% del costo, nel limite massimo di costi ammissibili pari a 1 milione di euro; - dal 1° gennaio 2025 e fino al 31 dicembre 2025 (ovvero entro il 30 giugno 2026 a condizione che entro il 31 dicembre 2025 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione) il credito d’imposta è riconosciuto nella misura del 10% del costo, nel limite massimo di costi ammissibili pari a 1 milione di euro. Per tali investimenti, a differenza di quanto previsto per i beni materiali 4.0, è presente uno specifico riferimento al limite massimo annuale di costi ammissibili (1 milione di euro per ogni anno del triennio di riferimento 2023-2025). L’integrazione prevista dal decreto Sostegni ter In aggiunta a quanto già previsto dalla legge di Bilancio 2022, il decreto Sostegni ter integra il contenuto del comma 1057-bis, inserendo tale periodo: “Per la quota superiore a 10 milioni di euro degli investimenti inclusi nel PNRR diretti alla realizzazione di obbiettivi di transizione ecologica individuati con decreto del Ministero dello sviluppo economico, di concerto con il Ministro della transizione ecologica e con il Ministro dell’economica e delle finanze, il credito d’imposta è riconosciuto nella misura del 5 per cento del costo fino al limite massimo di costi complessivamente ammissibili pari a 50 milioni di euro”. Come suindicato, anche all’interno della disciplina del bonus beni strumentali vengono premiate, mediante l’innalzamento del valore della soglia dei costi complessivamente ammissibili nel periodo di riferimento, tutte quelle imprese che effettuano investimenti in beni materiali - inclusi nel PNRR - con obiettivi di transizione ecologica. Da una prima lettura del dettato normativo, sembrerebbe, quindi, che per l’ultimo scaglione - al quale verrà applicata la medesima percentuale, pari al 5% - siano previsti due plafond distinti, ossia: - per gli investimenti in beni materiali 4.0, il plafond è previsto per la quota superiore a 10 milioni e fino al limite massimo di 20 milioni; - per gli investimenti inclusi nel PNRR con obiettivi di transizione ecologica (individuati con apposito decreto ministeriale), il plafond è previsto per la quota superiore a 10 milioni e fino al limite massimo di 50 milioni. Sicuramente, saranno necessarie ulteriori indicazioni da parte del Legislatore finalizzate all’individuazione di quali siano gli investimenti che possono beneficiare di tale integrazione - che saranno, appunto, individuati con apposito decreto ministeriale - nonché al coordinamento con le, già esistenti, misure per gli investimenti effettuati nella fascia compresa tra i 10 e i 20 milioni di euro. Oltre a ciò, come già evidenziato, sarà necessario ricevere conferma circa i limiti di spesa, i quali risulterebbero complessivi per tutto il triennio 2023-2025 e non più annuali come previsto per la precedente disciplina nonché per gli stessi beni immateriali 4.0. Monitoraggio del nuovo credito d’imposta da parte del MEF Ai sensi del comma 3 dell’art. 10, D.L. n. 4/2022, il Ministero dell’Economia e delle finanze effettuerà il monitoraggio della fruizione del nuovo credito d’imposta. Infine, il comma 2 dispone che il maggior onere derivante da tale nuova disposizione è stimato in circa 11 milioni di euro nel 2023, 25 milioni di euro nel 2024, 38 milioni di euro nel 2025, 30,5 milioni di euro nel 2026, 16,6 milioni di euro nel 2027 e 2,8 milioni di euro nel 2028. *fonte IPSOA Credito d’imposta per le imprese gasivore: come usufruirne ed entro quali limitiA parziale compensazione dei maggiori oneri sostenuti per l'acquisto del gas naturale (imprese “gasivore”), il decreto Energia riconosce alle stesse un contributo straordinario, sotto forma di credito d’imposta, pari al 15% della spesa sostenuta per l’acquisto del medesimo gas, consumato nel secondo trimestre solare dell’anno 2022, per usi energetici diversi dagli usi termoelettrici, qualora il prezzo di riferimento del gas naturale, calcolato come media, riferita al primo trimestre 2022, abbia subito un incremento superiore al 30% del corrispondente prezzo medio riferito al medesimo trimestre dell’anno 2019. Quali sono le modalità di fruizione.

Bonus pubblicità 2022: dal 1° marzo si può prenotare il credito d’impostaComunicazioni per prenotare il bonus pubblicità per gli investimenti effettuati e/o da effettuare nel 2022 dal 1° al 31 marzo 2022. Anche per quest’anno il credito d’imposta è concesso nella misura unica del 50% del valore degli investimenti effettuati sui giornali quotidiani e periodici, anche on line, e sulle emittenti televisive e radiofoniche locali e nazionali, analogiche o digitali, non partecipate dallo Stato. Per effetto di tale regime straordinario, non è necessario né aver sostenuto nel 2021 analoghi investimenti sugli stessi mezzi di informazione (stampa e radio-tv) né rispettare la condizione del valore incrementale degli stessi investimenti superiore almeno dell'1% rispetto al valore di quelli effettuati nel 2021.

|

Clicca qui per modificare.

BANDI APERTI

Archivi

June 2022

Autorea cura della Redazione di Eu20 European Network to Local Development |